Akuntansi")

Proses Akuntansi – Dalam kegiatan akuntansi kita akan melalui berbagai proses didalamnya mulai dari transaksi keuangan hingga pembukuan/penyusunan laporan keuangan. Kegiatan yang terus menerus diulang itulah yang dinamakan dengan proses akuntansi.

Proses akuntansi ini juga bisa disebut dengan siklus akuntansi, karena kegiatan itu dilakukan secara terus menerus sehingga terlihat seperti siklus. Siklus Akuntansi bersifat akuntable serta harus dapat dipertanggung jawabkan isinya, karena disusun dengan kaidah dan prinsip akuntansi.

Sedangkan pengertian pembukuan/laporan keuangan ialah hasil akhir dari siklus akuntansi, artinya aktivitas pengumpulan data serta laporan finansial tersebut disajikan dalam suatu format laporan keuangan/finansial tertentu sesuai dengan kebijakan masing-masing perusahaan.

Hasil laporan keuangan inilah yang akan dijadikan pijakan utama untuk menentukan keputusan/strategi untuk masa depan perusahaan.

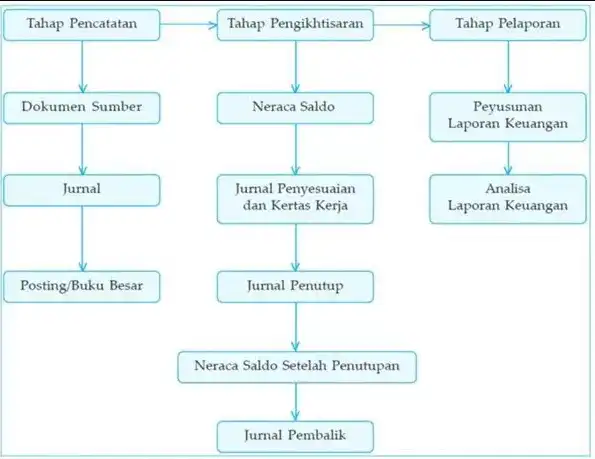

Dalam proses akuntansi dapat kita bagi menjadi 3 tahap/steps. Ketiga tahap siklus akuntansi seperti yang akan dijelaskan dibawah ini:

1. TAHAP PENCATATAN DAN PENGGOLONGAN (PENCATATAN BUKTI TRANSAKSI KEUANGAN)

Untuk memulai semua proses tentu saja kita membutuhkan data secara otentik dan akuntable, karena itulah pada tahap pertama kita harus mencatat setiap transaksi keuangan yang terjadi, pencatatan yang detail akan sangat memudahkan menganalisis arus kas (cash flow) perusahaan.

Setelah data-data kita catat berdasarkan bukti transaksi berupa nota/kwitansi atau tanda transaksi lain maka step selanjutnya kita menggolongkan pengeluaran tersebut.

Tujuan penggolongan tersebut untuk memudahkan kita dalam menganalisis data keuangan tersebut. Step-step pencatatan serta penggolongan transaksi keuangan tersebut antara lain :

Pembuatan/penyusunan bukti-bukti transaksi, baik transaksi internal ataupun eksternal perusahaan.

Pencatatan setiap transaksi pada jurnal tertentu (jurnal umum atau khusus).

Catat hasil pencatatan di jurnal tersebut ke laporan buku besar.

2. TAHAP PERINGKASAN LAPORAN KEUANGAN

Tahap kedua adalah meringkas laporan yang telah kita buat tadi. Tujuan peringkasan laporan keuangan agar memudahkan kita dalam menganalisis data. Semakin ringkas dan jelas maka semakin bagus. Pada tahap peringkasan ini kita harus melalui dalam beberapa step seperti berikut ini:

- Merancang neraca saldo, datanya berasal dari saldo-saldo di buku besar.

- Menyusun jurnal penyesuaian, tahap ini bertujuan untuk menyesuaikan/menyelaraskan fakta / keadaan yang sesungguhnya di akhir periode, serta menyusun neraca lajur yang digunakan untuk mempermudah dalam proses penyusunan laporan keuangan.

- Pembuatan jurnal penutup, pembuatan ini bertujuan untuk mengetahui tingkat laba dan rugi perusahaan (neraca keseimbangan) serta untuk menutup perkiraan / temporary account.

- Membuat neraca saldo setelah penutupan, di perlukan untuk mengecek pencatatan kembali pada periode selanjutnya.

- Menggunakan informasi dari data tersebut untuk pengambilan keputusan/kebijakan. Misalnya untuk perluasan usaha, investasi, dll.

- Menyusun jurnal pembalik, berfungsi untuk mengantisipasi kesalahan pencatatan pada periode selanjutnya.

Tahap paling akhir ialah pembuatan/perumusan laporan keuangan atau financial statements. Laporan tersebut hasil dari analisis di tahap kedua tadi. Ada beberapa tahap untuk melakukan analisa laporan keuangan, tahap laporan keuangan sebagai berikut :

- Laporan Neraca (Balance Sheets) adalah laporan keuangan untuk menunjukkan posisi assets atau aktiva, Liabilities atau hutang, serta Equity atau modal.

- Laporan Rugi Laba (Income Statments) adalah laporan keuangan yang terdiri dari seluruh beban pengeluaran serta pendapatan/income sehingga diperoleh nilai laba dan rugi.

- Laporan Perubahan Modal (Equity Statements) adalah inti dari laporan keuangan yang berisi informasi tentang perubahan modal perusahaan, misal jumlah modal yang disetor di awal (capital stock), saldo laba periode berjalan (current earning), tambahan modal disetor (paid-in capital), serta saldo laba ditahan (reatained earning).

- Laporan Arus Kas (Cash Flow Statments) adalah bagian dari laporan keuangan dalam periode tertentu yang berisi aliran dana kas baik masuk ataupun keluar. Biasanya di golongkan berdasarkan arus kas dari aktivasi investasi, aktivasi operasi, serta aktivasi pendanaan.

- Catatan atas Laporan Keuangan adalah laporan tambahan yang berisi catatan informasi yang lebih detail tentang akun tertentu sehingga memberikan nilai yang lebih komprehensif dari suatu laporan finansial perusahaan.

Itu tadi adalah penjelasan tentang proses akuntansi semoga artikel ini cukup memberikan wawasan bagi Anda.

Sumber : http://rocketmanajemen.com/proses-akuntansi/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}