Buku Besar Akuntansi – Pengertian buku besar akuntansi adalah buku akuntansi yang memfasilitasi transfer semua entri jurnal dalam urutan kronologis ke rekening masing-masing.

Pada intinya kegiatan dalam akuntansi adalah melakukan pencatatan dan pelaporan keuangan. Pelaporan dan pencatatan ini bisa dimanfaatkan secara sendiri dalam skala kecil atau untuk skala besar seperti perusahaan.

Salah satu bagian penting dalam pencatatan dan pelaporan ini adalah buku besar. Apa itu buku besar? Tentu saja bukan buku yang bentuknya besar. Ini adalah istilah untuk buku dari entri final dalam akuntansi atau sering disebut juga sebagai ledger.

Untuk lebih jelasnya mari kita lihat bersama penjelasan mengenai buku besar akuntansi mulai dari pengertian, macam-macamnya hingga cara membuat sebuah buku besar. Selamat membaca.

Buku Besar Akuntansi

Pengertian Buku Besar Akuntansi

Seperti yang dikutip melalui leoisaac.com, buku besar akuntansi atau ledger adalah buku akuntansi yang memfasilitasi transfer semua entri jurnal dalam urutan kronologis ke rekening masing-masing. Selain transaksi pad rekening yang digunakan buku besar juga memuat debit dan kredit di bawah setiap akun juga saldo yang dihasilkan.

Buku besar ini didapatkan setelah proses posting melalui jurnal akuntansi. Nah proses posting ini merupakan proses ketiga dalam siklus akuntansi. Jika transaksi yang dilakukan sangat banyak, perusahaan dapat membagi buku besar menjadi beberapa macam.

Macam-Macam Buku Besar Akuntansi

Berdasarkan informasi yang dikumpulkan dari jurnal, buku besar akuntansi bisa dibedakan menjadi tiga macam. Diantaranya adalah buku besar umum, buku besar debitor, dan buku besar kreditor.

Buku Besar Umum (General Ledger)

Buku besar ini mengumpulkan informasi dari berbagai jurnal. Setiap bulan semua jurnal yang dihitung dan diposting ke General Ledger ini. Oleh karena itu tujuan dari General Ledger adalah untuk mengatur dan meringkas transaksi individu yang tercantum dalam semua jurnal.

Buku Besar Debitur (Debtors Ledger)

Berbeda dengan buku besar umum, debtors ledger ini hanya mengumpulkan informasi dari jurnal penjualan saja. Tujuan dari buku besar debitur ini adalah untuk memberikan pengetahuan tentang pelanggan mana yang berutang uang dalam bisnis dan berapa banyak.

Buku Besar Kreditor (Creditors Ledger)

Hampir sama dengan debtors ledger, buku besar ini juga hanya mengumpulkan informasi dari satu jurnal saja yaitu jurnal pembelian. Nah tujuan dari creditors ledger adalah untuk memberikan pengetahuan tentang pada pemasok mana kita berhutang uang dan berapa banyak.

Selain ketiga macam diatas, buku besar juga dapat dibedakan menjadi empat tipe berdasarkan cara penyusunannya. Diantaranya adalah buku besar berbentuk T (sederhana), bentuk skontro, bentuk staffle, dan bentuk staffle berkolom rangkap (ganda).

Nah keempat bentuk ini dapat diplih sesuai dengan kebutuhan perusahaan. Biasanya diukur melalui jumlah transaksi atau jumlah akun yang digunakan. Selain itu faktor kecepatan dan keakuratan dalam melakukan posting juga menjadi bahan pertimbangan dalam memilih bentuk ini.

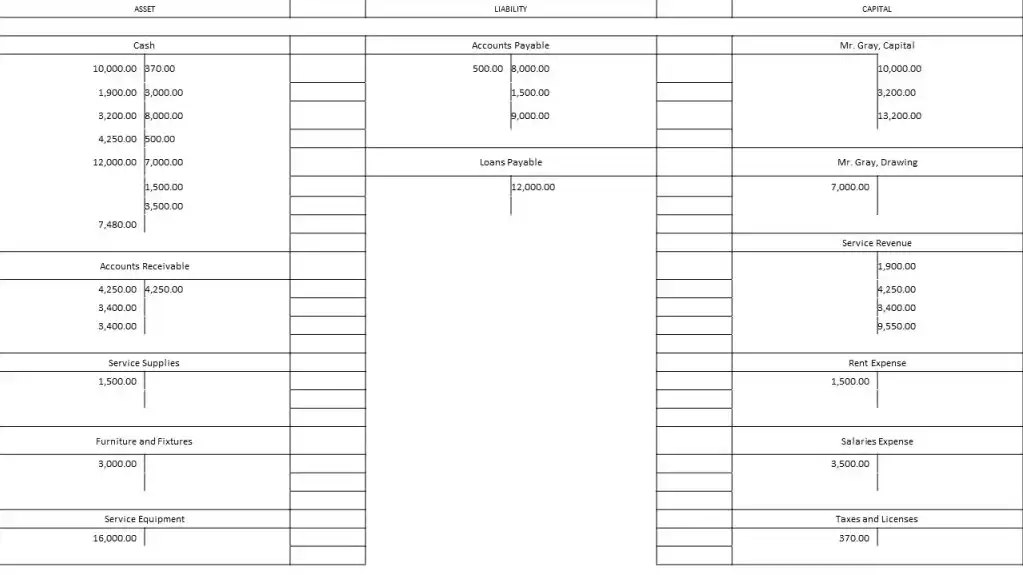

Berikut ini contoh dari buku besar akuntansi sederhana :

Gambar diatas merupakan contoh dari 15 transaksi yang diposting kedalam bentuk buku besar sederhana. Dari buku besar ini kemudian kita bisam menghitung balance atau pendapatan yang diperoleh pada bulan tersebut.

Nah itulah tadi sedikit mengenaoi buku besar akuntansi. Mohon maaf untuk kesalahan yang ada dalam artikel semoga dapat bermanfaat. Kritik dan saran anda dapat anda sampaikan melalui kotak komentar yang tersedia. Cukup sekian dan terima kasih banyak, sampai jumpa pada artikel selanjutnya.

Sumber : http://rocketmanajemen.com/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}